တိုင်းပြည်တပြည်မှာရှိတဲ့ ဘဏ်တွေရဲ့တာဝန်ကိစ္စကို အရင်ဆွေးနွေးရပါမည်။ ဗဟိုဘဏ်သည် အစိုးရတရပ်အတွက် ငွေသွင်းငွေထုတ် နိုင်ငံပိုင်ဘဏ်ဖြစ်သော်လည်း တချို့နိုင်ငံတွေမှာ သီးခြားလွတ်လပ်စွာ ရပ်တည်ခွင့်ပေးထားတတ်ပါသည်။ ဗဟိုဘဏ်သည် နိုင်ငံတခုရဲ့ အထွတ်အထိပ်အဖွဲ့အစည်း နိုင်ငံပိုင်ဖြစ်ပြီး ၄င်းရဲ့လုပ်ငန်းတာဝန်က စီးပွားရေးလည်ပတ်မှုအထဲသို့ ငွေစက္ကူရိုက်နှိပ်ဖြန့်ဖြူး ထိန်းကျောင်းပေးခြင်း ပြည်တွင်းဘဏ်လုပ်ငန်းများကို စီမံခန့်ခွဲရခြင်းဖြစ်ပါသည်။

ချေးငွေစနစ်ကို ကန့်သတ်ထိန်းကျောင်းပေးခြင်းမှတဆင့် ငွေကြေးလည်ပတ်မှုကို GDP ၏ပမာဏနှင့် ချိန်ခွင်လျှာညှိပြီး၊ မိမိငွေကြေးတောင့်တင်းခိုင်မာတည်ငြိမ်အောင်နှင့် ငွေကြေးမဖောင်းပွရေး စီးပွားရေးတည်ငြိမ်ရေး တို့ကို စိစစ်ထိန်းကျောင်းရပါသည်။

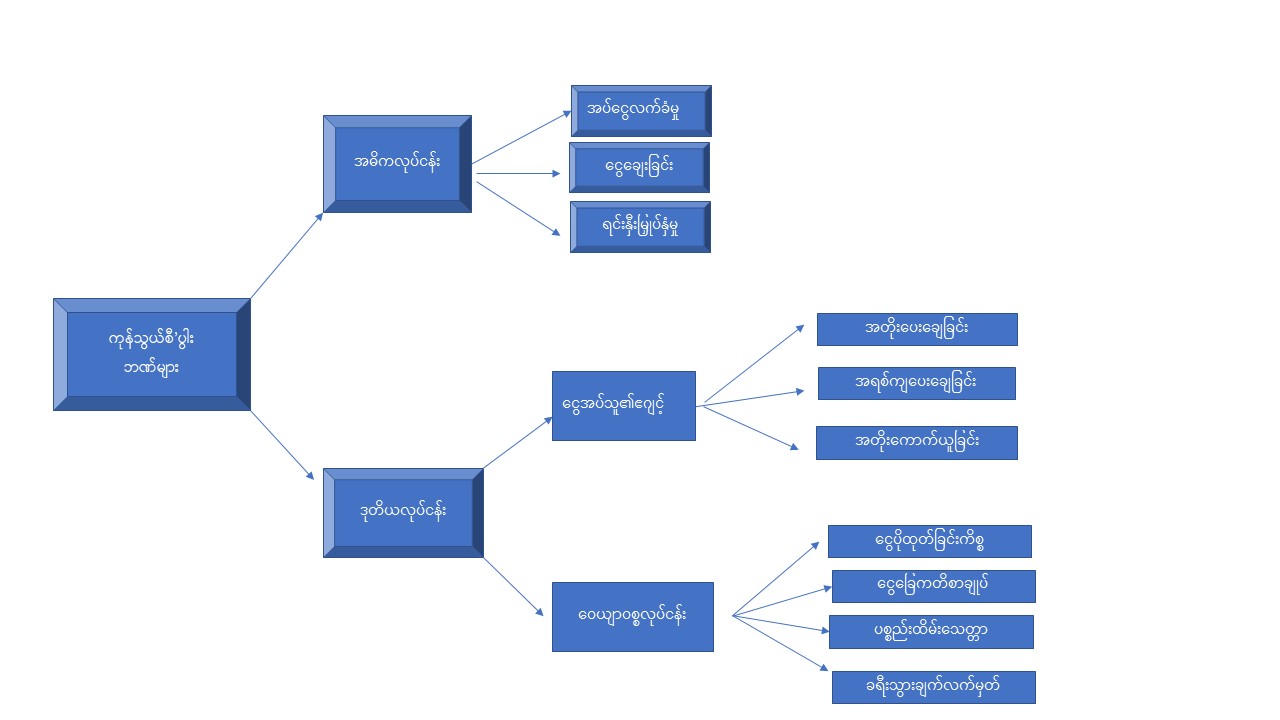

ကုန်သွယ်စီးပွားဘဏ်များမှာ ပုဂ္ဂလိကပိုင်တွေများပြီး အဓိကလုပ်ငန်းတာဝန်က လူထု၏ဘဏ်အပ်ငွေကို လက်ခံခြင်း၊ ငွေအပ်ထားသူများ၏ ငွေကြေးလိုအပ်ချက်ကို ကူညီဖြည့်ဆည်းပေးခြင်း၊ အထူးသဖြင့် ရေတိုရေရှည် ချေးငွေထုတ်ချေးခြင်း၊ ငွေတိုးပွားအောင် အစုရှယ်ယာဝယ်ယူခြင်း၊ မြိုးမြိုးမြက်မြက်ရှိမည့် လုပ်ငန်းများတွင် အစုစပ်ရင်းနှီးမြှုပ်နှံခြင်း စသည့် မိမိဘဏ်အကျိုးအမြတ်ရရှိရေး ဆောင်ရွက်ရပါသည်။ တခြားလုပ်ငန်းတွေမှာ ငွေအပ်စာရင်းဖွင့်ထားသူများအတွက် အေးဂျင့်ဖြင့် စားရင်းရှင်ပေးရန်ရှိသည့် အတိုး၊ အရစ်ကျငွေ၊ အခွန်၊ အာမခံကြေးငွေများကို ကိုယ်စားပေးချေပေးပါသည်။ ထိမ်းသိမ်းစောင့်ရှောက်ပေးခြင်း၊ ခရီးသွားရေး၌ လွယ်ကူစွာ သယ်ယူသုံးစွဲနိုင်ရန် ချက်လက်မှတ်များ ထုတ်ပေးနိုင်ပါသည်။

ဆိုတော့ ဗဟိုဘဏ်နှင့် ကုန်သွယ်စီးပွားဘဏ်ကို နှိုင်းယှဉ်ကြည့်လျှင် ဗဟိုဘဏ်က နိုင်ငံပိုင်ဘဏ်၊ ကုန်သွယ်စီးပွားဘဏ်က ပုဂ္ဂလိကဘဏ်။ ဗဟိုဘဏ်က အစိုးရနှင့် ပုဂ္ဂလိကဘဏ်များ၏ ဘဏ် (Banker of the governments and banks) ဖြစ်ခြင်းကြောင့် ပုဂ္ဂလိကဘဏ်များကိုပါ ကြီးကြပ်ကွပ်ကဲရသည်။ ဘဏ်အားလုံး စနစ်တကျ လည်ပတ်နိုင်အောင် ထိန်းကျောင်းပေးရသည်။

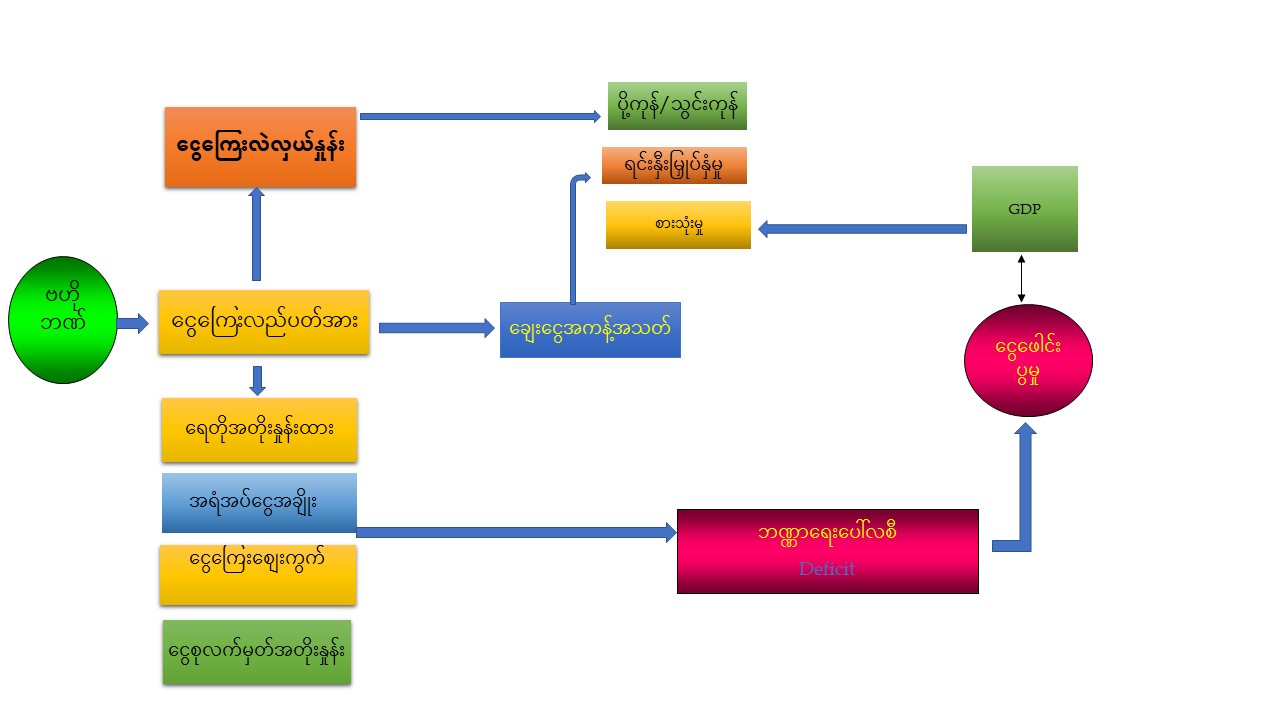

သို့ဆိုလျှင် ဗဟိုဘဏ်သည် အဓိက ငွေကြေးတာဝန်ခံဖြစ်ခြင်းကြောင့် ပြည်တွင်းပုဂ္ဂလိကဘဏ်များကို ကွပ်ကဲရာတွင် ဘယ်လိုငွေကြေးစနစ်ဖြင့် ထိန်းကျောင်းပါလဲ။ ဗဟိုဘဏ်က ငွေကြေးပေါ်လစီမဟာဗျူဟာ ရေးဆွဲချမှတ်ရပါသည်။ အဆုံးစွန်ရည်မှန်းချက်မှာ စျေးနှုန်းတည်ငြိမ်ရေး၊ အလုပ်လက်မဲ့လျော့ကျရေး၊ စီးပွားရေးတိုးတက်မှုတို့ ဖြစ်သည်။ ရေရှည်အတိုးနှုန်း၊ ငွေလဲလှယ်နှုန်း၊ အိမ်ခြံမြေစျေး တည်ငြိမ်ရေးမှာ ကြားတာလတ်ရည်မှန်းချက်များ ဖြစ်သည်။ အမာခံအရန်ငွေကြေး ခိုင်မာမှုကိုလည်း စဉ်းစားရပါသည်။ ဒီအတွက် ဗဟိုဘဏ်၏လက် ဘဏ်များ၏ အပ်နှံငွေအပေါ် အရန်ငွေသားအချိုး (Reserve Requirement) ကို လိုအပ်သလို ထိန်းညှိပေးခြင်းဖြစ်သည်။

အထက်ပါဇယားမှာ မိမိ တာဂျစ်ကစ္စတန်တွင် ၂၀၀၄-၂၀၀၅ က အမေရိကန်ဖွံ့ဖြိုးရေး ရန်ပုံငွေအောက် ဗဟိုဘဏ်၌ တာဝန်ကျစဉ်က သင်တန်းပို့ချခဲ့သော စလိုက်မှ ကူးယူဖော်ပြထားပါသည်။ ဗဟိုဘဏ်မှ ရိုက်ထုတ်လိုက်သော ငွေကြေးပမာဏထဲမှ ပုဂ္ဂလိကဘဏ်များလက်ထဲတွင်ရောက်နေသော ငွေသား/ငွေဖြစ်လွယ်များကို အပြင်တွင် ကုန်ထုတ်ပစ္စည်းဝန်ဆောင်မှုတန်ဖိုးနှင့် အညီသာ လည်ပတ်နိုင်စေရန် အရန်အပ်ငွေအချိုးအရ ငွေသားအချို့ကို ဗဟိုဘဏ်မီးခံအခန်းထဲတွင် သိမ်းဆည်းထားခြင်းဖြင့်လည်းကောင်း၊ ရေတိုအတိုးနှုန်းထားမြင့်ပြီး ပြည်သူလူထုဘဏ်ထဲမှ ငွေစုထားစေခြင်းဖြင့် လည်းကောင်း ငွေဖောင်းပွမှုကို ထိန်းထားပေးရပါသည်။ ယင်းမှ ပုဂ္ဂလိဘဏ်များလက်တွင် ကျန်ရှိသောငွေများက စီးပွားရေးလုပ်ငန်းရှင်များကို ထုတ်ချေးနိုင်ပါသည်။ ဒီနေရာမှာလည်း ငွေဖောင်းပွမှုကို ထိန်းထားရန် ချေးငွေကို ကန့်သတ်ပေးထားရပါသည်။ တဖက်မှာလည်း စီးပွားရေးလုပ်ငန်းများ တိုးတက်လာဖို့အတွက် ချေးငွေအရင်းအနှီးများ ဖော်ထုတ်ပေးထားရပါသည်။

နံပါတ် (၂) လမ်းကြောင်းအရ ပြည်တွင်းငွေ တည်ငြိမ်စေရန် ကုန်သွယ်ရေးအခြေအနေပေါ်မူတည်၍ ငွေကြေးလဲလှယ်နှုန်းဖြင့် ကစားရပါသည်။ ဘဏ္ဏရေးပေါ်လစီနှင့်ပတ်သက်၍ ရသုံးမှန်းခြေငွေစာရင်းတွင် ရငွေနှင့်အသုံးစရိတ်အရ လိုငွေပေါ်ပေါက်ပါက အစိုးရမှ ငွေစုစာချုပ်လက်မှတ်ထုတ်ရောင်းပြီး ဗဟိုဘဏ်မှ လိုငွေဖြည့်ဆည်းရပါသည်။

အထက်ဖော်ပြပါစလိုက်တွင် မိမိ Open Market Operation နှင့် လုပ်ကိုင်စဉ်က CD-Certificate of Deposit အကြောင်း ကြွင်းကျန်နေပါသေးသည်။ ယင်းစီဒီလက်မှတ်မှာ အရန်အပ်ငွေအချိုးဖြင့် ငွေကြေးလည်ပတ်အားကို မထိန်းနိုင်သောအခါ ဗဟိုဘဏ်မှ ပုဂ္ဂလိကဘဏ်များကို ၁၀၀ တန် စီဒီလက်မှတ်ကို ၉၀ ငွေသားယူပြီး ရေတိုရောင်းချပေးပြီး လှည့်လည်ငွေကြေးအချို့ကို ခေတ္တခဏ ဗဟိုဘဏ်ထဲမှာ သိပ်ထားခြင်းဖြင့် ငွေဖောင်းပွမှုကို ယာယီထိန်းနိုင်ပါသည်။

နိုင်ငံတခုနှင့်နိုင်ငံတခုသည် အထက်ဖော်ပြပါ ဘဏ်ဝန်ဆောင်မှုပေးနိုင်စွမ်း မတူညီကြပါ။ မိမိတာဝန်ထမ်းဆောင်ခဲ့ဖူးသော ပါပူဝါနယူးဂီနီကျွန်းနိုင်ငံတွင် နိုင်ငံခြားဘဏ်များ လုပ်ကိုင်ခွင့်ရှိသောကြောင့် မိမိခရီးသွားစရာရှိလျှင် ပုဂ္ဂလိကဘဏ်တခု (ဘားကလေးဘဏ်) မှ ခရီးသွားချက်ကို ဝယ်လို့ရပါသည်။ ယူဂန္ဒာတွင် တာဝန်ကျစဉ်က နိုင်ငံခြားငွေဒေါ်လာကို ဗဟိုဘဏ်မှ ပုဂ္ဂလိကဘဏ်များကို လေလံတင်ရောင်းချပြီး ငွေကြးလဲလှယ်နှုန်းတည်ငြိမ်အောင် ထိန်သိမ်းပေးသော အတွေ့အကြုံရှိခဲ့ပါသည်။ တာဂျစ်ကစ္စတန်တွင် ဗဟိုဘဏ်မှ ပုဂ္ဂလိကဘဏ်များကို စီဒီငွေစုလက်မှတ် လေလံတင်ရောင်းသည်ကို ကြုံတွေ့ရပါသည်။

ဘော့ဆွားနားနိုင်ငံနှင့် တာဂျစ်ကစ္စတန်နိုင်ငံတွင် တာဝန်ကျစဉ်က မိမိလစာငွေယူရိုနှင့်ဒေါ်လာကို ဘဏ်များမှာ အပ်နှံခြင်းဖြင့် အတိုးအမြတ် ၈-၁၀ ရာခိုင်နှုန်း ခံစားခဲ့ရဖူးပါသည်။ ဘော့ဆွားနားတွင် တာဝန်ကျစဉ် ၂၀၀၁ လောက်က နိုင်ငံခြားသားမိတ်ဆွေတဦးသည် သူ၏နိုင်ငံ၌ ဘဏ်တိုး သုညနီးပါးကျဆင်းနေခိုက် ဒေါ်လာငွေများ ချေးယူလာပြီး အတိုးကောင်းသော ဘော့ဆွားနားဘဏ်များတွင် အပ်နှံရာမှ အတော်ထောသွားခဲ့သည်ကို ကြုံဖူးပါသည်။ ဘော့ဆွားနားဗဟိုဘဏ်သည် အရန်ငွေအချို့ကို နိုင်ငံခြားစတော့ရှယာဝယ်ခြင်း၊ ရင်းနှီးမြှုပ် နှံခြင်းမှ အမြတ်ငွေတိုးပွားအောင် ကြံဆောင်နိုင်သည်ကို တွေ့ရပါသည်။ မိမိ ၂၀၁၈-၂၀၁၉ မြန်မာနိုင်ငံတွင် အဖွဲ့အစည်းတခုတွင် တာဝန်ယူစဉ် လစာဒေါ်လာဘဏ်အပ်ငွေမှာ အတိုးလုံးဝမပေးပါ။

မြန်မာနိုင်ငံ၏ဘဏ်လုပ်ငန်းကို ပြန်ငဲ့စောင်းကြည့်လျှင် ပထမအင်္ဂလိပ်မြန်မာစစ်ပွဲအပြီး အင်္ဂလိပ်တွေနှင့်အတူ ငွေတိုးချေးစားချစ်တီးများ ပါလာခဲ့ပြီး၊ ၄င်းတို့၏လုပ်ငန်းရုံးများသည် ၁၉၃၀ ရောက်သောအခါ ရုံးပေါင်း ၁၆၅၀ ခုထိ ရှိနေပေပြီ။ ၁၉၀၀ တွင် မြန်မာနိုင်ငံသည် အရှေ့တောင်အာရှတွင် အချမ်းသာဆုံးနိုင်ငံဖြစ်နေပြီ။ ၁၉၀၅ တွင် သမဝါယမငွေချေးအသင်းများ ပေါ်လာသည်။ ၁၉၄၁ ဂျပန်မသိမ်းမီ မြန်မာနိုင်ငံတွင် ဗြိတိသျှလွိုက်ဘဏ်(Lloyds)၊ ဟောင်ကောင်ရှန်ဟိုင်းဘဏ်(HSBC)၊ နယူးယောက်ခ်ဘဏ် (Citi Bank) စသော နာမည်ကြီးဘဏ်များအပါအဝင် နိုင်ငံခြားဘဏ်များ ရှိနေ၏။

၁၉၄၇ တွင် ငွေကြေးလဲလှယ်ရေးကွပ်ကဲရန် နိုင်ငံခြားငွေလဲလှယ်ရေးဘုတ်အဖွဲ့ကို ဗဟိုဘဏ်နှင့် အစားမထိုးမီအထိ ဖွဲ့စည်းထားသည်။ ၁၉၅၂ ဇူလိုင်လတွင် ဗဟိုဘဏ်တည်ထောင်ပြီး ရူပီးကျပ်မှ မြန်မာကျပ်ကို ပြောင်းလဲအသုံးပြုသည်။ တစ်ကျပ်ကို ပြား ၁၀၀ သတ်မှတ်သည်။ ယခင်က ရူပီးတစ်ကျပ်ကို ၁၆ပဲ၊ တစ်မူးမှာ နှစ်ပဲ၊ လေးပဲမှာတစ်မတ်နှင့် ငါးမူးမှာ ၁၀ ပဲ ဖြစ်သည်။ ၁၉၅၃ ဇွန်လတွင် မြန်မာလယ်ယာဘဏ်၊ နောက်တနှစ်အကြာ မြန်မာ့စီးပွားရေးဘဏ်၊ ၁၉၆၁ အောက်တိုဘာတွင် စက်မှုဖွံ့ဖြိုးရေးဘဏ်များ ဖွင့်လှစ်ပါသည်။

သို့သော် ၁၉၆၂ စစ်တပ်အာဏာသိမ်းအပြီး၊ ၁၉၆၃ ဖေဖော်ဝါရီ ၂၃ ရက်တွင် ဘဏ်တွေ နိုင်ငံခြားဘဏ် ၁၄ လုံးနှင့် ပြည်တွင်းဘဏ် ၁၀ ခုလုံးပါ ပြည်သူပိုင်သိမ်းလိုက်သည်။ ဘဏ်အပ်နှံငွေကို တလ ကျပ်တသောင်း (သို့) တနှစ် ကျပ်ငါးသောင်းထက် ပိုအပ်နှံခွင့်မရှိ။ အပ်နှံငွေ၏ ၁၀ ရာခိုင်နှုန်းထက် ပိုထုတ်ယူခွင့်မရှိ။ အများသိပြီးသည့်အတိုင်း စစ်အစိုးရက ပြည်သူလူထုလက်ဝယ်ကိုင်ဆောင်ထားသော ၂၅ ကျပ်တန်၊ ၅၀ ကျပ်တန်၊ ၁၀၀ ကျပ်တန် အရွက်များကို ပယ်ဖျက်ပြီး အစိုးရထံအပ်နှံသမျှမှ ကျပ် ၅၀၀၀ သာ ပြန်အမ်း၊ ၄င်းကို ၂၅၊ ၃၅၊ ၇၅ ကျပ်တန်အရွက်ဖြင့် အစားထိုး၊ နောက်တော့တခါ ဒါတွေကို ပြန်ဖျက်သိမ်းလိုက်တော့ ပြည်သူလူထုတွေ မွဲပါလေရော။

မိမိ စီမံ/ ဘဏ္ဍာရေး ဝန်ကြီးဌာနတွင် လုပ်ကိုင်စဉ်က ဌာနဆိုင်ရာလိုအပ်သော ပရောဂျက်ငွေများကို လိုအပ်သလို အချိန်မီ ဘဏ္ဍာရေးပေါ်လစီဖြင့် စိစစ်ပြီး၊ ဘတ်ဂျက်ဌာနနှင့် ဆက်သွယ်ချပေးစဉ်က များစွာအဆင်ပြေ ချောမောခဲ့ပါသည်။ ၁၉၈၅ ခုနှစ် မိမိအလုပ်ထွက်ခဲ့ပြီး ယူဂန္ဒာရောက်၊ ၁၉၈၉ မြန်မာနိုင်ငံ ခေတ္တပြန်ရောက်ခိုက် ဌာနဆိုင်ရာမိတ်ဆွေများနှင့် တွေ့ဆုံစဉ်က သူတို့ညည်းသံတွေ အများကြီးကြားနေရပြီ။ နောက်ပိုင်း ဝန်ကြီးဌာနတွေ စည်းမဲ့ကမ်းမဲ့ ဘတ်ဂျက်အသုံးကြမ်းလာသဖြင့် ဘဏ္ဏာရေးဝန်ကြီးကိုယ်တိုင်က “ဝန်ကြီးဌာနတိုင်းမှာ ငွေစက္ကူထုတ်စက်များ” ထားပြီး သုံးစွဲကြပါတော့ဟု အရွဲ့တိုက် ပြောရသည့်အထိ စည်းမဲ့ကမ်းမဲ့ ဖြစ်နေပါသည်။

အာဏာသိမ်းမှုပြန်ကြည့်ရင်၊ ၁၉၅၈ အစောပိုင်း တပ်မှူးများညီလာခံမှာ တင်သွင်းအတည်ပြုလိုက်သော “မြန်မာနိုင်ငံနိုင်ငံရေးတွင် စစ်တပ်၏အခန်းကဏ္ဍ” စာတမ်းကို ၁၉၅၈ နှောင်းပိုင်းမှ စတင်အကောင်ထည်ဖော်ပြီး၊ “နိုင်ငံရေးသမားတွေ ထင်ရာလုပ်တိုင်း စစ်တပ်က ခံနေမည်မဟုတ်” ဆိုပြီး၊ ‘စစ်ကြီးရှိမှထမင်းဝ’တဲ့ စစ်တပ်က ၁၉၅၈ စက်တင်ဘာလ ၁၆ ရက်တွင် တိုင်းပြည်အာဏာကို စသိမ်းလိုက်သည်။ စစ်တပ်အာဏာသိမ်းမှု ကြုံရတိုင်း တိုင်းပြည်မှာ ကမောက်ကမ အကျပ်အတည်းကြီးကြီး ဆိုက်ရသည်။

စစ်တပ်အဖွဲ့အစည်း၏လက္ခဏာရပ်သည် တသွေးတသံတမိန့်ဖြင့် ကျင့်သုံးဆောင်ရွက်ခြင်းဖြစ်ပြီး အုပ်ချုပ်ရေးတွင် လိုအပ်သလို ညွှန်ကြားအုပ်ချုပ်၊ စီးပွားရေးတွင်လည်း ဗဟိုချုပ်ကိုင်မှုစနစ်ဖြင့် တပ်မှာအတိုင်း လုပ်ကိုင်ကြပါသည်။ တဖန် မြန်မာ့စစ်တပ်သည် သခင်စိုး မှတ်ချက်ချသည့်အတိုင်း “ဇာတိမမှန် မျိုးစေ့မမှန် သန္ဓေမမှန် ဖက်ဆစ်ဝမ်းကြာတိုက်ထဲမှာ ဘီအိုင်အေအဖြစ်စခဲ့ပြီး အမျိုးဘာသာသနာအခြေခံ၊ ပဒေသရာဇ်ဧကရာဇ် သက်ဦးဆံပိုင်စနစ်၏အမွေခံ ဗမာ့ရိုးရာစစ်တပ်” ဖြစ်နေသည်။ အိမ်နီးချင်းစစ်တပ်များနှင့် ကွာခြားသည်မှာ စစ်ခေါင်းဆောင်တို့၏ ပညာအရည်အချင်းပင် ဖြစ်သည်။ ကျောင်းသားတွေက စစ်ဗိုလ်တွေ ၄ ယောက်ပေါင်း ၇ တန်းပင်မအောင်ဟု လှောင်ပြောင်သောကြောင့် ပညာတတ်တွေကို အငြှိုးကြီးလှသည်။ ကိုယ့်အလုပ်ကိုယ်မလုပ် သူများအလုပ်ဝင်လုပ်၍ တိုင်းပြည်ဒုက္ခလှလှ တွေ့ရတော့သည်။

စစ်တပ်၏ ၁၉၆၂-၁၉၈၈ “မျိုးမစစ်ဆိုရှယ်လစ် အဖေကြီး” ခေတ်ကာလ ကိုယ်နှင့်မဆိုင်သောအလုပ် ဝင်ရှုပ်၍ တိုင်းပြည် ၁၉၈၇ ဒီဇင်ဘာတွင် ဆင်းရဲနိုင်ငံစာရင်းဝင် ဖွတ်မွဲပြာစု၊ ခရုဆံကျွတ်ဘဝ ရောက်ခဲ့ရသည်။ လူတဦးပျမ်းမျှဝင်ငွေ ဒေါ်လာ ၂၀၀ သာရှိတော့သော်လည်း ၁၉၈၈ တွင် တပ်အင်အား ၂ သိန်းဝန်းကျင်ကနေ လေးသိန်းခွဲအထိ တိုးချဲ့လိုက်သည်။ စစ်တပ်သည် မျိုးမစစ် ဆိုရှယ်လစ်စနစ်မှ အလုပ်မဖြစ်လို့ မျိုးမစစ်အရင်းရှင်စနစ်/စျေးကွက်စီးပွားရေးကို ကူးပြောင်းကျင့်သုံးသည့် “အဘ”ခေတ်တွင်လည်း ကိုယ့်အလုပ်ကိုယ်မလုပ်၊ သူများအလုပ်ဝင်ရှုပ်နေသောကြောင့် ကိုးနှစ်အတွင်း ကျပ်ငွေလည်ပတ်မှု ၁၉၈၈ မှစပြီး အဆ ၂၀ တိုးသွားသည်။ စစ်တပ်ဘတ်ဂျက်ကို ၄၀ ရာခိုင်နှုန်းထိသုံးသည်။

မာခရိုစီးပွါးရေးဘောင်အကွပ်မဲ့ နိုင်ငံ့စီးပွားရေးသည် ပဲ့ထိန်းမဲ့မြောနေရသည်။ ဘိန်းမှရငွေများ စီးပွားရေးထဲ ငွေဖြူအဖြစ် လျှောက်ဖွတ်ဝင်ရောက် လွှမ်းမိုးလာသည်။ ၁၉၉၄ ကစပြီး ဦးအိုက်ထွန်း၏ အာရှဓနဘဏ်၊ တေဇ၏ AGD ဘဏ်၊ ဦးပိုင်၏မြဝတီဘဏ်၊ ဆရာကျောင်း၏ KBZ ဘဏ် အပါအဝင် ကျန်စီးပွားရေးစျေးကွက်တွင်လည်း ငွေမည်းများခဝါချကာ ခရိုနီများနှင့် ဖက်စပ်လုပ်ကိုင်ကြရာ ကုန်လုပ်ဆက်ဆံရေး(production relationship) မဟုတ်ဘဲ၊ ကျေးဇူးခံကျေးဇူးစားဆက်ဆံရေး(patron client relationship) ခေါ် မာဖီးယားဆက်ဆံရေးအသွင် ပါမစ်လက်ပြောင်းလက်လွှဲဖြင့် နေ့ချင်း ကြီးပွားချမ်းသာသွားကြသည်။

ဘဏ်များသည် စီးပွားရေးအသက်သွေးကြော ယန္တရားဖြစ်သည်။ ထိရောက်သော ဘဏ်ဥပဒေမရှိပါက လူထု၏စုဆောင်းမှု အားနည်းပြီး၊ ငွေရင်းလေလွင့်ပြုန်းတီးပါသည်။ ထိရောက်အားကောင်းသော ဥပဒေရှိသည့် နိုင်ငံများသည် ဘဏ်စနစ်ဖွံ့ဖြိုးတိုးတက်ပြီး တိုင်းပြည်စီးပွားလည်း ထွန်းကားပါသည်။ ကမ္ဘာ့စာရင်းအင်း အချက်အလက်ပေါ်မူတည်၍ အောက်ပါအတိုင်း သုတေသနတွေ့ရှိရပါသည်။

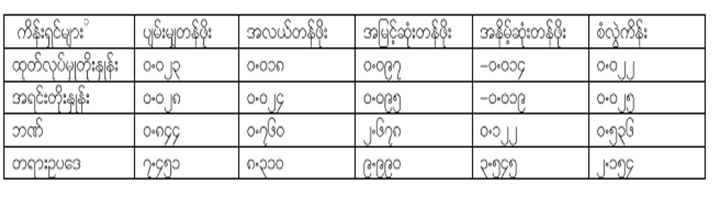

ထုတ်လုပ်မှုတိုးတက်နှုန်းသည် လူတဦး ပျှမ်းမျှဝင်ငွေ (ဂျီဒီပီ) တိုးတက်နှုန်းကိုဆို လိုပါသည်။ အရင်းတိုးနှုန်းမှာ လူတဦး ပျှမ်းမျှငွေရင်းတိုးနှုန်းကို ဆိုလိုသည်။ ဘဏ်ကိန်းရှင်သည် လူထု၏ဘဏ်အပ်ငွေများကို အသုံးပြုပြီး၊ ဘဏ်က ပုဂ္ဂလိလုပ်ငန်းရှင်များ/ပုဂ္ဂလိကကဏ္ဍသို့ တဆင့်ပြန်ထုတ်ချေးငွေ စုစုပေါင်းကို တိုင်းပြည်ဝင်ငွေ ဂျီဒီပီဖြင့် စား၍ရသောကိန်းကို ဆိုလိုသည်။ ဥပမာ ထုတ်ချေးငွေက ကုဋေ ၈၄၊ တိုင်းပြည်ဝင်ငွဂျီဒီပီက ကုဋေ ၁၀၀ ဖြစ်လျှင် ဘဏ်ကိန်းရှင်သည် ၀ ဒသမ ၈၄ ဖြစ်ပါမည်။ တရားဥပဒေအားကောင်းခိုင်မာမှု ထိရောက်မှုကိန်းသည် အားအနည်းဆုံး (၁) မှ အားအကောင်ဆုံး (၁၀) ဟု ဆိုပါစို့။ တရားဥပဒေ အားအကောင်ဆုံးနိုင်ငံများ၏ ဘဏ်အပ်ငွေအသုံးပြုပြီး ပုဂ္ဂလိကကဏ္ဍသို့ တဆင့်ပြန်ထုတ်ချေးငွေသည် တိုင်းပြည်ဝင်ငွေ၏ နှစ်ဆခွဲကျော်ရှိသည်ကို တွေ့ရှိရပါသည်။ ၄င်းတို့၏ စီးပွားရေးတိုးတက်နှုန်းသည်လည်း ၉ဒသမ၇ ရာခိုင်နှုန်းအထိ မြင့်ပါသည်။

စစ်အစိုးရအုပ်ချုပ်မှုအောက် ရာစုဝက်အတွင်း မြန်မာပြည်ရှိဘဏ်များ အကျပ်အတည်းဖြစ်ခဲ့ဖူးသည်မှာလည်း ဘဏ်ဥပဒေအားနည်းမှု၊ ဘဏ်ကြီးကြပ်မှုလျော့ရဲမှုကို ထင်ဟပ်နေသည်။ တိုင်းပြည်တိုးတက်ရေးအတွက် ခိုင်မာသောဘဏ္ဍာရေးစနစ်၊ ထိရောက်သောတရားဥပဒေစနစ်နှင့် စွမ်းရည်မြင့်မားသော အဖွဲ့အစည်းယန္တရားပုံစံ (institutional structure) ရှိရပါမည်။ ၁၉၈၈မှ ၂၀၁၅ ကာလထိ အဆိုပါစံနှုန်းနှင့်ပတ်သက်၍ ကမ္ဘာပေါ်မှာ အောက်ဆုံးဆင့် ရောက်နေခဲ့ရသည်။

တရားဥပဒေစိုမိုးရေးနှင့် ငြမ်ဝပ်ပိပြားရေး အဓိပ္ပါယ်သည် စစ်အစိုးရအတွက် နိုင်ငံရေးအာခံသူများကို နှိပ်ကွပ်ခြင်းကို ဆိုလို၏။ ငြိမ်းပြီး၊ ဝပ်ပြီး၊ ပိပြီး၊ ပြားနေအောင်ဖိနှိပ်ထားခြင်း အဓိပ္ပါယ်ဖြစ်သည်။ စီမံခန့်ခွဲခြင်းမှာ လိုအပ်သလိုညွှန်ကြားခြင်း အမိန့်ပေးခြင်းကို ဆိုလိုသည်။ ၄င်းတို့အတွက် စီးပွားရေးသည် မြေပေါ်မြေအောက် သယံဇာတကို ရောင်းစားခြင်း အဓိပ္ပါယ်ဖြစ်သည်။ ရာစုနှစ်ဝက်ကြာ စစ်အာဏာရှင်တို့၏ တိုင်းပြည်ကို ဖျက်စီးခဲ့သည့်အတွေ့အကြုံရထားသော မြန်မာနိုင်ငံသားတို့သည် မိမိတို့အသဲကြားကမဲပြားဖြင့် ရွေးချယ်ထားသောတရားဝင်အစိုးရကို လက်နက်အားကိုးဖြင့် ယခုတခါ အာဏာလုယူလိုက်သောအခါ ၄င်းတို့အပေါ် လုံးဝသည်းညည်းမခံနိုင်တော့။ လုံးဝအယုံအကြည်မရှိတော့။ စစ်တပ်လုပ်ရပ်အာဏာဟူသမျှ ဆန့်ကျင်ကြလေပြီ။ စစ်တပ်ပိုင် စီးပွားရေးလုပ်ငန်းမှန်သမျှ ဘွိုင်းကောက်လုပ်သည်။ ဘဏ်မှာအပ်ထားသော ငွေများကိုလည်း အယုံအကြည်မရှိ ပြန်ထုတ်ကြသည်။

အပ်ငွေစုစုပေါင်းမှ ၁၀ ရာခိုင်နှုန်း ငွေသားအရန်ကို ဗဟိုဘဏ်သို့ အပ်နှံရသဖြင့် ၄င်းငွေများသည် ဗဟိုဘဏ်၏ မီခံအခန်းတွင် အိပ်နေရပြီး၊ ဘဏ်လက်ကျန်ထဲမှငွေကို စီးပွားရေးလုပ်ငန်းရှင်များအား ထုတ်ချေးထားကြသည်။ အကယ်၍ ဘဏ်ကို အပ်ငွေခန့်မှန်းခြေ ၃၀ ထရီလီယံကျော်ရှိပြီး အပ်နှံငွေ၏ တဝက်လောက်က လူလတ်တန်းစားက အပ်နှံတာလို့ မှန်းလျှင်၊ ကိုဗစ်ကြောင့် အလုပ်မရှိ ဝင်ငွေမရှိတော့၍ နေ့စဉ်ရပ်တည်ရေးအတွက် တဦးကို တနေ့တခါ ကျပ် ၅ သိန်း ထုတ်လျှင်၊ ATM တထောင်လောက်က စာရင်းရှင် သန်း ၄၀ ဝိုင်းထုတ်ကြပြီး ဘဏ်တွေ မည်မျှကြာကြာခံနိုင်မည်လဲ။

အပ်ငွေ ၃၀ ထရီလီယံမှ ၁၀ ရာခိုင်နှုန်းအတွက် သုံးထရီလီယံသည် ဗဟိုဘဏ်လက်ထဲရောက်၊ ၁၃ ထရီလီယံကို စာရင်းရှင်သန်းကျော်က ရက်ပေါင်း ၉၀ အတွင်း ထုတ်ယူလိုက်လျှင်၊ ကျန်တဝက်ကိုလည်း လုပ်ငန်းရှင်တွေက ချေးငွေပြန်မဆပ်နိုင်သေးလျှင်၊ ပြည်တွင်းဘဏ်များ illiquid ဖြစ်ပြီး အပ်ငွေမရှင်းနိုင်တော့လျှင် ဘဏ်အကျပ်အတည်းက သေချာပေါက်တွေ့ပေမည် (Banking Crisis)။

မတည်အရင်းနှင့် အိမ်ခြံမြေဝယ်ထားသော ပိုင်ဆိုင်ပစ္စည်းများ ရောင်းချပြီး ပြန်ဆပ်လျှင် အသက်ရှူပေါက်ရှိသေးပါမည်။ ဒါကုန်လျှင်တော့ insolvency ဖြစ်ပြီး Financial Crisis ဖြစ်ပေပြီ။

တိုင်းပြည်တပြည်တွင် ဘဏ်များ ကျန်းမာစွာလည်ပတ်နိုင်ရန် ဗဟိုဘဏ်က ၄င်းတို့၏ ငွေသားအရန်အချိုး (Reserve Requirement) နှင့် ငွေလုံးငွေရင်း အနည်းဆုံးလိုအပ်ချက်အချိုး (capital adequacy ratio) ကို သတ်မှတ်ပေးရပါသည်။ ဥပမာ ငွေသားအရန်အချိုးသည် အပ်ငွေ၏ ၁၀ ရာခိုင်နှုန်းသာရှိ၍ ဘဏ်ငွေအပ်သူများက ၄င်းတို့အပ်ငွေ၏ ၂၀ ရာခိုင်နှုန်းကို ဝိုင်းအုံအဆက်မပြတ်ထုတ်ယူကြလျှင်၊ ဘဏ်တွင် ထုတ်ပေးစရာငွေသား အချိန်မီပြန်မဝင်လာလျှင် ဘဏ်ယိုင်ခါပြီး တထိတ်တလန့်ဖြစ်ကုန်တော့သည် (Bank run)။

၄င်းမှတဆင့် ဘဏ်မပြိုလဲအောင် ငွေလုံးငွေရင်းဖြင့် ကျားကန်ပေး ရသည်။ ဤငွေရင်းအချိုးကို Basel III က သတ်မှတ်ပေးထားသည်။ လက်ဝယ်ရှိ ငွေရင်းအချိုး (Tier 1 capital) သည် ၆ ရာခိုင်နှုန်းဖြစ်စေ၊ အကြွေးရရန် ငွေရင်း (Tier2 capital) အချိုးပါပေါင်းပြီး အနည်းဆုံး ၈ ရာခိုင်နှုန်းဖြစ်စေ၊ ရှယ်ယာအချိုး (Common Equity Tier1-CET1) ၄ ဒသမ ၅ ရာခိုင်နှုန်း ရှိနေလျှင် ဘဏ်မပြိုလဲသေးပါ။ ၄င်းအချိုးအောက်သို့ ကျသွားပြီး ၃ ရာခိုင်နှုန်းအထိ ဆင်းလာလျှင် စိုးရိမ်ရပြီ။ အနောက်နိုင်ငံများတွင် ကိုဗစ်ကြောင့်ဘဏ်များအခြေအနေမှာ ဥရောပတွင် ၁၃ ရာခိုင်နှုန်း၊ ဗြိတိန်တွင် ၁၄ ရာခိုင်နှုန်းနှင့် အမေရိကန်တွင် ၁၂ ရာခိုင်နှုန်းရှိနေ၍ အနည်းဆုံးသတ်မှတ်အချိုးအထိ မကျဆင်းသေး၍ တောင့်ခံနိုင်သေးသည်ကိုတွေ့ရပေမည်။

ဥပမာ ဘဏ်တခုမှာ ပထမအလွှာအရင်းငွေ ကျပ် ၅ ဘီလီယံ၊ ဒုတိယအလွှာတွင် ကျပ် ၃ ဘီလီယံ အရင်းငွေ ရှိမည်။ ကုမ္ပဏီတခုကို ကျပ် ၅ ဘီလီယံ ချေးထားပြီး ဆုံးရှုံးနိုင်ခြေ ၂၅ ရာခိုင်နှုန်း (riskiness)၊ နောက်ကုမ္ပဏီတခုကို ကျပ် ၅၀ ဘီလီယံ ချေးထားကာ ဆုံးရှုံးနိုင်ခြေ ၅၅ ရာခိုင်နှုန်းရှိလျှင် ဆုံးရှုံးနိုင်ခြေစုစုပေါင်း ပိုင်ဆိုင်ပစ္စည်းတန်ဖိုး (Risk-Weighted Assets) သည် ၂၈ ဒသမ ၇၅ ဘီလီယံ (၅*၀.၂၅+၅၀*၀.၅၅) ရှိသည်။ ၄င်းမှ အရင်းလုံလောက်မှုအချိုး (capital adequacy ratio) ၂၇ ဒသမ ၈၃ ရာခိုင်နှုန်း (၅+၃=၈/၂၈.၇၅) ဖြစ်မည်။ သို့သော် ထုတ်ချေးထားငွေ ပြန့်ပြီး ဆုံးရှုံးနိုင်ခြေစုစုပေါင်း ပိုင်ဆိုင်ပစ္စည်းတန်ဖိုးသည် ကျပ် ၂၀၆ ဘီလီယံအထိ ရှိနေလျှင်တော့ ၃ ဒသမ ၈ ရာခိုင်နှုန်း (၈/၂၀၆) စာရင်းမရှင်းနိုင်တော့ဘဲ ငွေကြေးအကြပ်အတည်းတွေ့ကာ ဒေဝါလီခံရကိန်းဆိုက်လေပြီ။

၁၉၈၈ မှ ၂၀၂၀ ကာလကို ပြန်ကြည့်လျှင် နအဖလက်ထက်က တရားဥပဒေစိုးမိုးမှု၊ ပွင့်လင်းမြင်သာမှု၊ အကျင့်ပျက်ချစားမှုက အနိမ့်ဆုံးအထိ ကျဆင်းခဲ့ရသည်။ စီးပွားရေးမှာ ငွေမည်းတွေ ဗုံးဘောလအော လည်ပတ်နေသည်။ စီးပွားရေးမှာ ကျေးဇူးခံကျေးဇူးစားစနစ်ဖြင့် ဗိုလ်ချုပ်ကြီးများနှင့် ၄င်းတို့၏ခရိုနီများ ဝေစားမျှစား လုပ်ကိုင်ကြပြီး ဦးပိုင်နှင့်ခရိုနီတို့က တိုင်းပြည်စီးပွားရေး၏ ၈၅ ရာနှုန်းကို ချုပ်ကိုင်ထားသည်။

အလုပ်မဖြစ်သည့်လုပ်ငန်းစီမံကိန်းများမှ မားဖီးယားဗိုလ်ချုပ်ကြီးများနှင့် ခရိုနီတို့သည် ဝေစားမျှစားဖြင့် တိုင်းပြည်ငွေတွေ ဖြုန်းပစ်သည်။ သယံဇာတအားလုံးကို စျေးပေါပေါဖြင့် ရောင်းစားသည်။ တောင်သူတွေ၏ ခြံမြေတွေ ဝင်သိမ်းသည်။ လူထုပိုင် အိမ်မြေများကို ဓါးပြတိုက် အနိုင်အထက်လုယူသည်။ ဒေါ်စု အစိုးရလက်ထက်တွင်ပင် လွှတ်တော်ထဲ အစိပ်သား နေရာယူသည်။ အဓိကဝန်ကြီးဌာနသုံးခု အပိုင်စီးထားသည်။ ကမ္ဘာ့ဘဏ်စာရင်းအရ ဘီလီယံနာသူဌေးကြီးများ ရာထူးကို အစိုးရဝန်ထမ်းဖြစ်သည့် ဗိုလ်ချုပ်ကြီးများ အနည်းဆုံး ၅၄ ဦးက ပိုင်ဆိုင်သည်။ ပိုင်ရှင်မဲ့အကောင့်ရှင်က နိုင်ငံခြားငွေ ၁၁ ဘီလီယံ ပိုင်ဆိုင်သည်။

လက်ရှိစစ်သူပုန်တွေကတော့ နောက်ပေါ်တဲ့မောင်ပုလဲ ဒိုင်းဝန်ထက်ကဲ၊ ဆရာ့ထက်လက်စွမ်းထက်ကာ ဗဟိုဘဏ်မှ ပုဂ္ဂလိကဘဏ်များ၏ အပ်နှံငွေ ၁၀ ရာခိုင်နှုန်းကို သုံးချင်သလိုသုံးပစ်သည်။ အုပ်ချုပ်ရေးအတွက် ဝင်ငွေရငွေရလမ်းတွေလည်း ပိတ်ဆို့လိုက်၍ အောက်ခြေ သူပုန် စစ်/ရဲတွေအတွက် လစာပင်ပေးစရာမရှိ။ နောက်လိုက်စစ်ခွေးများက လူထုဆီကပစ္စည်းလု၊ အိမ်ထဲဝင် ဓါးပြတိုက်၊ အိမ်ဆိုင်မှ စားစရာမှန်သမျှ လုယက် ပရဟိတနှင့် ဘုရားကျောင်းရန်ပုံငွေများလည်း ဓါးပြတိုက်၊ ဘုရားရွှေခွာ၊ လူငယ်ပညာတတ်များကို အငြှိုးတေးဖြင့် သတ်ဖြတ်ကာ၊ ဤမျှအဆုံး စွန်မိုက်တွင်းနက် ပြည်သူလူထုကို နှိပ်စက်ညှဉ်းဆဲလာသည့် စစ်သူပုန်ကို ဘယ်သူက အအုပ်အချုပ်ခံမှာလဲ။

၄င်းတို့လက်ထဲက ဘဏ်များမှာ နိုင်ငံတော်အတွက် ကုန်ထုတ်ဝန်ဆောင်မှုနှင့် ကုန်သွယ်စီးပွား လည်ပတ်ရာဌာန မဖြစ်တော့ဘဲ၊ လူထုအပေါ်မှ သွေးစုပ်ဖုတ်ကောင်ယန္တရားကြီး ဖြစ်လာနေတာကို ဘယ်သူက လိုလားကြမှာ လဲ…။

မျိုးညွန့် (မာခရိုစီးပွားရေးပါရဂူ)